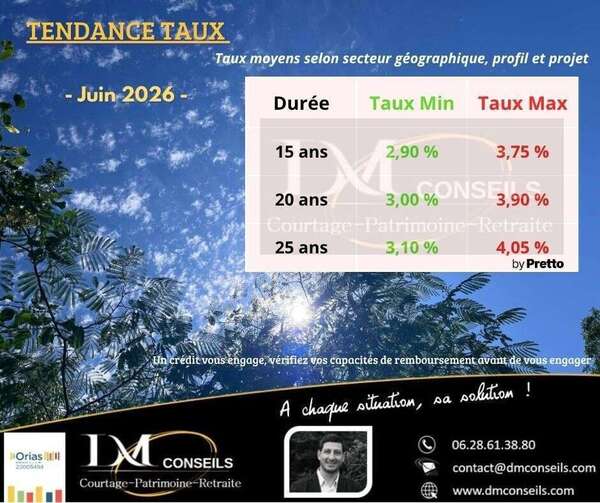

Clôture PEL 2026

Attention, pour les personnes détenant des PEL ouverts depuis le 1er mars 2011, ces derniers ne sont plus illimités dans le temps mais sont clôturés automatiquement au bout de la 15 ème année ! Les premiers vont donc être clôturés en mars 2026 !

Que faire de cet argent bloqué pendant des années et n'ayant pas forcément rapporté grand chose ? Où le placer ?

Rappel caractéristiques PEL

Problème de liquidité

Le PEL est un produit rigide, les taux du placement et prêt sont fixés à la date d'ouverture et restent identiques sur toute la durée du contrat . Tout retrait, même d’un petit montant, entraîne sa clôture immédiate.

D'un autre côté, vous n'avez pas utilisé cette somme pendant 15 ans ! C'est la preuve que vous avez pu vivre sans jusqu'à maintenant, alors pourquoi pas continuer ainsi avec d'autres objectifs et rendements ?

Un seul objectif

Le prêt lié au PEL est réservé uniquement au financement de votre résidence principale (construction, achat ou travaux). La plupart des PEL n'ont jamais été utilisés : Taux emprunt proposé trop élevé, somme pas suffisante, complexité de mise en place du prêt..

Donc au final une épargne immobilisée, peu rentable et les avantages annoncés au départ : la prime d’état (supprimée en 2018) et un taux d'intérêt soit-disant avantageux n'ont pas servi.

| Date d’ouverture du PEL | Taux épargne sans prime | Taux de prêt |

| Du 01/07/1985 au 15/05/1986 | 4,75% | 6,45% |

| Du 16/05/1986 au 06/02/1994 | 4,62% | 6,32% |

| Du 07/02/1994 au 22/01/1997 | 3,84% | 5,54% |

| Du 23/01/1997 au 08/06/1998 | 3,10% | 4,80% |

| Du 09/06/1998 au 25/07/1999 | 2,90% | 4,60% |

| Du 26/07/1999 au 30/06/2000 | 2,61% | 4,31% |

| Du 01/07/2000 au 31/07/2003 | 3,27% | 4,97% |

| Du 01/08/2003 au 31/01/2015 | 2,50% | 4,20% |

| Du 01/02/2015 au 31/01/2016 | 2% | 3,20% |

| Du 01/02/2016 au 31/07/2016 | 1,50% | 2,70% |

| Du 01/08/2016 au 31/12/2022 | 1% | 2,20% |

| Du 01/01/2023 au 31/12/2023 | 2% | 3,20% |

| Du 01/01/2024 au 31/12/2024 | 2,25% | 3,45% |

| Du 01/01/2025 au 31/12/2025 | 1,75% | 2,95% |

| A partir du 01/01/2026 | 2% | 3,20% |

Pour résumer, un PEL ouvert en mars 2011 propose un rendement de 2.5% soumis à la flat tax soit 1.71% net et donne droit à un prêt maximum sur 15 ans à un taux à 4.2% (soit plus de 1% au dessus des taux actuels)

L'obligation de clôturer est au final une bonne opportunité qui s'offre à vous pour replacer cette somme !

Faut-il conserver son PEL ?

Ci dessous, exemple d'une personne ayant ouvert un PEL avec le versement de 50.000 € entre le 1er août 2016 et 31 décembre 2022 offrant donc les meilleures conditions de prêt comparée à une autre personne plaçant librement 50.000 € à 3% (version basse) et empruntant aux conditions normales.

| Phase Epargne 15 ans | Phase prêt 15 ans | |

|---|---|---|

| Mr Paul Edouard Leclerc | 50.000 € à 1% = 8050 € | 50000 € à 2.2% = 8750€ |

| Mr Jean Preinte | 50.000 € à 3% = 27900 € | 50000 € à 3.2% = 13000€ |

Synthèse : M. Leclerc peut gagner 4250 € sur son prêt par rapport à M. Preinte, mais il a bloqué pendant 15 ans son épargne à un taux fixe de 1%. M. Preinte a fait le choix de la liberté de ses placements et a donc mieux rentabilisé son placement. Même s'il emprunte à un taux plus élevé, il reste largement gagnant par rapport à M. Leclerc.

Faut il vraiment attendre les 15 ans avant de clôturer votre PEL ?

Alternatives au PEL ?

La plupart des banques vont vous proposer de mettre cet argent sur des livrets, CAT/DAT, assurance vie...

Quelques conseils :

- Livrets : Livret A et LDDS taux de 1.5% et LEP 2.5% net d'impôts. C'est la base de tout épargnant. Il est recommandé d'avoir 6 mois de salaires (plus ou moins selon les besoins court terme et l'envie de se rassurer). Le reste est à épargner autrement

- Les CAT/DAT : Attention entre le taux annoncé et le taux net ! 3% brut = 2% net ! et ils ne répondent pas forcément à vos objectifs de vie, de protection...

- L'assurance vie : Bonne enveloppe avec beaucoup d'avantages. Attention par contre aux supports qui la composent ! A raisonner selon vos objectifs, durée, notion de risques et connaissances

- PER : C'est peut être l'occasion de diminuer votre fiscalité ? C'est bloqué (principalement retraite), mais d'un autre côté votre PEL a été bloqué aussi pendant 15 ans !

- Diversification possible : Placez votre argent sur différents supports et avec un meilleur taux de rémunération : SCPI, private equity, fonds à sensibilité environnementale ou sociale

Dans tous les cas, il est nécessaire de réfléchir à vos besoins, objectifs, envies, impact sur la fiscalité, la protection et la transmission

Je reste à votre disposition pour vous accompagner dans vos réflexions