Barème Taux crédit immobilier Mars 2026

| Voici les tendances des taux de crédits immobiliers pour le mois de mars 2026. Encore un contexte géopolitique venant interférer les taux, qui étaient repartis à la baisse... |

Contexte taux mars 2026

-

Volatilité très importante, fin février le taux OAT 10 ans avait amorcé une belle baisse jusqu'à 3.21 % et suite à la guerre en Iran, en une semaine il est repassé à 3.5% !

-

Au final assez peu de changements dans les taux moyens. Des offres intéressantes proche du 3.1% pour des dossiers ciblés (primo accédants, hauts revenus, DPE A ou B...) Une stratégie permettant aux banques d'approcher leurs objectifs avant la période de congés estivales et le crédit immobilier reste un puissant produit d’appel pour ensuite proposer d'autres équipements (assurance, épargne...)

-

Assouplissement des banques : Les établissements bancaires sont plus flexibles sur le calcul de l'apport personnel. Si les 10 % (couvrant les frais de notaire) restent la norme, les banques acceptent à nouveau de financer certains projets avec un apport plus réduit pour les jeunes actifs à fort potentiel.

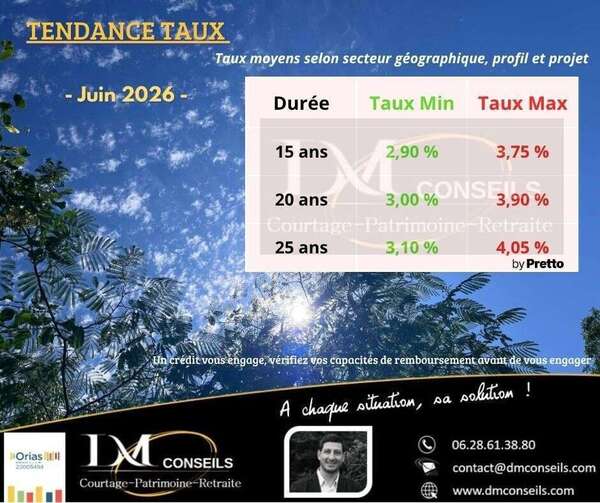

Taux crédits immobiliers mars 2026

Ci dessous, vous trouverez une grille avec les taux moyens selon votre secteur géographique, profil et projet. Le taux obtenu est lié à beaucoup de critères, il y a donc un grand écart entre chaque dossier. Le taux moyen sur 20 ans sera de 3.3% et sur 25 ans de 3.4%

Un crédit vous engage, vérifiez vos capacités de remboursement avant de vous engager

| Durée | Taux min | Taux max |

|---|---|---|

| 15 ans | 2.90% | 3.80% |

| 20 ans | 3.00% | 3.85% |

| 25 ans | 3.10% | 3.95% |

Conseils crédits immobiliers mars 2026

Votre dossier et projet doivent être bien préparés en amont :

Soignez vos relevés bancaires : Pas de solde négatif, évitez les jeux de paris en ligne, les investissements en crypto, les entrées-sorties d'argent difficile à justifier...

Epargnez le plus possible : Un, pour rassurer les banques en mettant une partie en apport dans le projet, deux, prouver la capacité à rembourser la future mensualité (souvent plus élevée que la location) et trois, la nécessité de vous couvrir après le projet (travaux, études, voitures...)

Attention : Mettre la totalité de son épargne dans un projet peut être risqué ! Si par la suite, il y a le moindre grain de sable dans votre vie quotidienne et que vous êtes au maximum de votre capacité d'emprunt, c'est souvent le début d'une spirale d'endettement...